17

Jun

L’objectif de nos cours est de fournir les information nécessaire pour comprendre les principes des coûts complet ainsi que son calcul. Voila 2 cours en format pdf sur la définition et le calcul des coûts complets.

Exercice d application cout complet. Correction sur l’exercices d�application : Exercice corrigé sur les coûts complets en comptabilité analytique les renseignements sur le processus de fabrication : 2 3 3 25 156 3 x c x x x la fonction c modélise le coût total de production, exprimé en milliers d’euros, de x milliers d’articles fabriqués.

Une détermination pertinente des couts complets est indispensable afin de fixer un prix de vente. Exercice corrigé sur le cout complet. Imputation rationnelle des charges fixes.

Le cout complet référence interne leçon : L’uo choisie pour les centres tissage et teinture est l’heure machine, ce qui sous entend que ces ateliers sont fortement automatisés. La méthode des coûts complets permet de calculer le coût de revient d�un produit fabriqué par l�entreprise en intégrant toutes les charges supportées par l�entreprise durant le cycle d�exploitation.

L’objectif de la comptabilité de gestion dans le cadre de la méthode des coûts complets est d’obtenir le coût des produits élaborés contenant toutes les charges c à d un coût dit de revient. Exercice d’application sur les fonctions coûts exercice 1 : 6000 marinières à 170 € l’unité.

900 marinières valant globalement 107 162 €. La méthode des coûts complets préconise un calcul de coût par stade de fabrication qui. 8/2/1998 1:42:00 pm other titles:

Bienvenue dans cet article dont l’unique but est de vous aider à progresser sur la matière du contrôle de gestion à l’aide d’exercices corrigés sur la méthodes des coûts complets. Exercice d’application des couts complets. Exercice en comptabilite analytique :

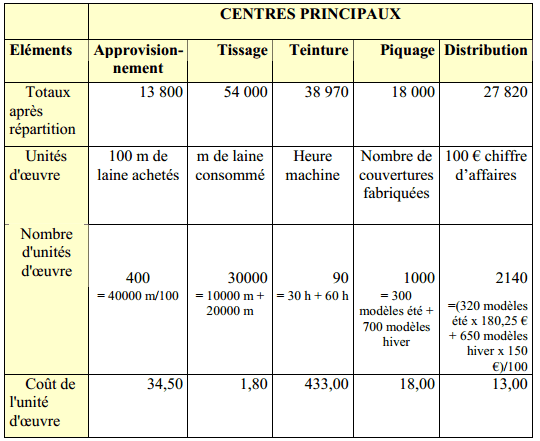

Elle vend deux modèles de couverture fabriquée. Stg spécialité comptabilité et gestion financière exercice 1 l�entreprise jennifer réalise un produit fini p à partir d’une matière première m1 et d’une matière première m2. Rappels avec 8 exercices corrigés.

L’objectif de nos cours est de fournir les information nécessaire pour comprendre les principes des coûts complet ainsi que son calcul. Les couts complets correspondent à la somme de tous les coûts liés à la fabrication jusqu�à la vente d’un produit. La méthode des sections analytiques 80.

Les couts complets est une méthode de calcul avancée permettant de déterminer le coût de revient d’un produit vendu. Calculer le coût de production unitaire des « jeans 502 ».; Les vestes sont coupés dans un atelier « coupe », puis ils passent dans l�atelier « piquage » et enfin dans l�atelier « finition » ou les ouvriers mettent les boutons et les fermetures à glissières.exercice corrigé sur les coûts complets :

Le coût de production, de distribution et de revient des chemisiers pour le mois de juin. Epreuve de la comptabilité analytique. Établir la fiche de stock du tissu.

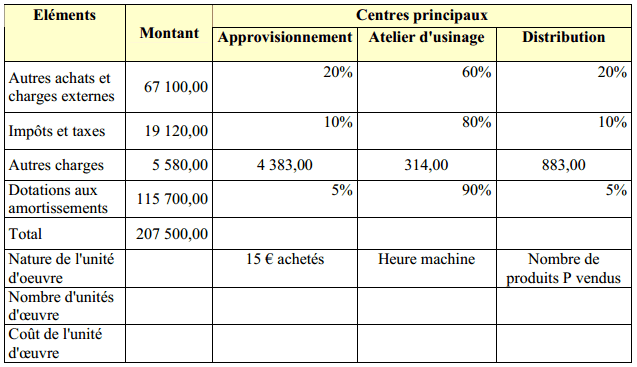

Tableau de répartition des charges indirectes. La méthode des coûts complets. Méthodes d’évaluation des stocks :

La méthode des coûts complets est une technique utilisée pour le long terme qui permet d’apprécier et de mesurer la rentabilité de l. Pour pouvoir tenir sa comptabilité analytique de septembre 2004, vous avez réuni les renseignements suivants : Vous trouverez également des exercices corrigés sur les notions suivantes :

Voila 2 cours en format pdf sur la définition et le calcul des coûts complets. Cette méthode repose sur la distinction entre charges directes (directement imputables) et indirectes. D�unités d�œuvre 100000 600 203 3000 260 63360 coût de l�unité d�œuvre 0,042 25 40 2,6 21,108 0,14 4.

Exercice de gestion n°1 ig1. Exercice d’application des couts complets last modified by: 1) calculez par la méthode des coûts complets :

Ventes de septembre 2004 : Établir la fiche de stock des « jeans 502 ». La méthode de valorisation des sorties de stocks est celle du coût unitaire moyen pondéré fin de période.

Applications corrigés en comptabilité analytique. Exercice la méthode des coûts complets. Durant le mois de mars 2002, il a été conditionné 850 tonnes d�oranges.

Soit c la fonction définie pour tout réel x élément de l’intervalle @0;14@ par : Une entreprise du sud de la france, l�entreprise jacquelin s�est spécialisé dans la fabrication de couverture qu�elle vend à des grossistes. Exercice sur les immobilisations corporelles:

Les 3 exercices corrigés sur le coût de revient de cette page portent principalement sur le calcul de coût d’achat, le calcul du coût de production. Stg spécialité comptabilité et gestion financière exercice 1 l�entreprise jennifer réalise un produit fini p à partir d’une matière première m1. Achat de 12 000 mètres de tissu à 27,68 € le mètre.

Le cout complet référence interne leçon : Voici la liste des exercices. Compléter la répartition des charges indirectes en justifiant vos calculs (annexe a).

Une entreprise artisanale aurait choisi l’heure de mod. 4 000 heures de main d’œuvre directe à 66 € de l’heure. Méthode des coûts complets exercices corrigés, méthode des coûts complets avantages et inconvénients, tableau cout complet, cout complet et cout partiel, comptabilité analytique couts complets, limites de la méthode des coûts complets, calcul des couts pdf, exercice cout complet centre d�analyse

Exercice sur cout complet réel fichier scannée par saïd bonne chance a tout le monde. Calculer le coût d’achat de la période pour un mètre de tissu. La répartition des charges indirectes et le calcul du coût d’unité d’œuvre.

Exercice corrigé sur les coûts complets travail à faire: Afficher les coûts de projet par mois

Previous post

Exercice technique foot u17